| LED照明企业:新形势下的生存之道 |

|

| (2013-8-21 10:03:35) 1265人次浏览 |

| |

文章插图看大图→浏览下载

LED产业作为新材料和节能环保产业的代表,是七大战略性新兴产业的重要组成部分。“十一五”期间,我国LED产业规模以每年30%以上的速度递增。2011年全球LED市场需求转淡,产业发展增速下降。2012年我国LED产业规模同比增长20%以上,但企业利润普遍下滑。

政策导向明确

重点扶持节能照明

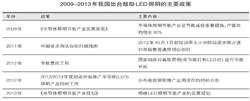

LED照明逐步取代传统照明是大势所趋。我国照明用电约占全国用电量的13%左右,LED照明的普及对于我国推行绿色节能政策具有重要意义。近年来国家出台了一系列相关政策,不断加大对LED照明的推广力度(详见下表)。国家发改委、科技部等六部委发布的《半导体照明节能产业规划》中明确提出,LED照明节能产业产值年均增长30%左右,2015年达到4500亿元(其中LED照明应用产品1800亿元)。

技术性能进步显着

创新应用大规模推广

近年来,我国LED器件发光效率不断提高,蓝光器件技术水平提高到120lm/W,红光器件70lm/W,绿光器件140lm/W,达到国际先进水平。硅衬底关键技术取得突破,达到120lm/W,已实现批量生产,走在世界前列。芯片封装向倒装、COB、集成封装、模块化等形式发展,更加符合应用需求。

我国自主创新的金属有机源(MO源)实现大规模供应,占国内需求的60%以上。在技术含量最高、设备投资最大、专利竞争最激烈的外延芯片环节,我国自主创新的蓝宝石衬底可满足50%以上的市场需求。

近年来,我国LED自主创新产品应用于多项重大工程,如2008年北京奥运会场馆照明、2009年上海世博会场馆照明和2011年人民大会堂照明改造等,已进入技术要求较高的中/大尺寸LCD显示屏背光源和照明等领域。

需求增加成本降低

智能化发展趋势明显

一是市场需求推动技术快速进步,生产成本大幅下降。目前世界各国都在推广LED照明在车用、街道、楼道等领域的全面应用,LED照明产品性价比逐年提高,生产成本以每年30%的速度下降,大大加快了LED照明灯具替代传统灯具的进程。

二是全球LED产业加速向新兴市场国家和地区转移。随着市场不断发展,企业数量快速增加,全球LED产业转移出现新趋势。处于产业链前端的日本、美国、欧洲和产业链中下游的中国台湾地区、韩国,逐步将相关产业链环节向中国大陆和马来西亚等地转移,以降低成本,提高竞争力。LED照明市场的竞争压力将不亚于手机市场。

三是LED智能控制具有很大应用潜力。智能控制技术越来越多地被应用于LED照明领域,形成了新的技术体系与产品形态。包括智能控制、智能调光、智能感应、智能调色等在内的智能化应用是LED驱动电源技术进步的主要方向。未来3~5年内,LED光效接近极限,智能化将成为行业发展的必然选择。应用于医疗保健、生态农业等行业的特种照明也有待发展。

企业前景看好

应遵循四大路径

当前,我国LED照明产业出现了阶段性产能过剩和结构性不均衡,面临专利和核心技术缺乏、行业标准体系不健全、低水平盲目投资现象严重、需要消耗大量有色金属资源等问题,LED市场良莠不齐,充斥大量低质低价的低端产品,存在过度竞争的问题。但由于LED市场空间快速扩大,LED照明企业发展前景依然长期看好。

一是由龙头企业牵头进行全产业链整合。通过整合外延及芯片等关键环节的资源,加强上下游企业协同合作,提升技术实力,改变目前以技术跟进为主的现状,确保供应链高效、安全、稳定。努力形成拥有从光源、电源和智能控制系统到照明产品及应用解决方案的完整体系,建立品牌、产品、技术、市场的整体优势。

二是前瞻布局,争取有利的产业政策环境。加强与政府、协会的合作,积极参与LED产品标准的研究制定,加强标准化的执行与自我监督。立足产业联盟,协力突破LED专利壁垒,尽早开始研发下一代LED照明技术,掌握对外延、芯片等核心资源的市场话语权。

三是加强中小企业优势互补,协作配套。目前国内大型LED企业普遍发展较好,中小型企业境况各异。在LED细分产品领域,应发挥中小创新型企业的差异化优势,找准定位发挥所长,努力提高对上下游企业的配套能力。

四是抢占高端照明市场,获取利润。进一步拓展细分应用市场,通过承接户外照明工程和进军室内照明市场扩大规模。同时提早布局智能照明领域,实现由产品供应商向方案提供商和运营服务商的转型。

新闻出处:电子信息产业网

--------------------------------------------------

免责声明:文章摘自网络、本网站不承担其内容的真实性与准确性、仅供读者参考,并请自行核实相关内容

产品推广:可控硅-晶闸管→浏览下载 MOS-场效应管→浏览下载 2013年主打产品型号与参数选型→浏览下载

--------------------------------------------------

|

|

|

| |

|

|

相关资讯 |

|

|

|

|

|

最新资讯 |

|

|

热门资讯 |

|

|