| 全球IC厂商装机容量排行榜,美光飙升至第三位 |

|

| (2014-1-23 12:01:45) 1354人次浏览 |

| |

【文章插图看大图→浏览下载】

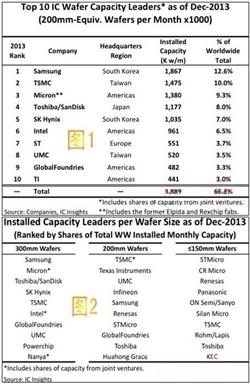

2013年12份全球IC产业装机容量前十大厂商排名如图1所示,进入排行榜的包括四家北美厂商,两家韩国厂商,两家台湾厂商以及一家欧洲厂商和一家日本厂商。

2013年12月,三星的晶圆装机容量居全球之首,接近190万片/月(200 mm),占全球产能的12.6%,其中大部分用于生产DRAM和闪存设备。其次是全球最大的纯晶圆代工厂商台积电,月装机容量为150万片,占全球总产能的10.0%。排在台积电之后的依次是存储IC厂商美光、东芝/ SanDisk和SK海力士。

美光和南亚于2013年1月调整了它们在华亚的合作关系之后,美光便拥有了95%的华亚晶圆产能,而在此之前,美光和南亚平分华亚的产能。随后在2013年7月,美光完成了对尔必达以及尔必达在台湾与力晶半导体合作成立的瑞晶电子(Rexchip)的收购。在获得尔必达、瑞晶和华亚的产能之后,美光成为2013年全球第三大晶圆产能拥有者,月装机容量达到140万片(200 mm),占全球总容量的9.3%。而就在2012年底,美光的晶圆装机容量还排在第六位。

排名第四的东芝月装机容量略低于120万片,其中包含来自其合作伙伴SanDisk的大量闪存产能,占全球总容量的8%。紧随其后的是另一个存储IC厂商SK海力士,该厂商的月装机容量超过100万片,占全球总容量的7%。排在第六位的英特尔月装机容量为96.1万片(200 mm),占全球总容量的6.5%,仅在2011年,英特尔的晶圆产能还是全球第三,但在2012年初,英特尔减少了其对IM Flash(英特尔与美光在新加坡合资建立的闪存生产厂)的持有股份以及该厂的产能占有比重。

图1:2013年12月全球晶圆产能Top 10(200mm,片/月×1000)

全球三大纯晶圆厂商台积电、GlobalFoundries和联华电子均出现在晶圆产能前十大排行榜中。自2010年以来,这三家厂商合计持有80%的全球纯晶圆代工市场份额。在2013年12月份,这三家厂商的总装机容量约为250万片/月,占全球晶圆厂产能的17%。

2013年12月,前5大领导厂商的总产能占全球产能的47%,此外,前10大厂商的总产能占全球产能的67%,前15大厂商的总产能占全球产能的76%,前25大厂商的总产能则占全球产能的85%。值得注意的是,各个组别的产能占有率自2009年以来均显著上升。与2009年相比,前5大领导厂商的总产能占有率上升了11%,前10大厂商的总产能占有率上升了13%,前15大厂商的总产能占有率上升了12%,前25大厂商的总产能占有率上升了7%,仅仅四年就取得了如此的成绩。

IC制造业逐渐成为前期投入巨大的高赌注扑克游戏。目前,建立一座高产量的先进300mm晶圆厂需要投入40至50亿美元,而未来建立450 mm晶圆厂的成本可能是300mm晶圆厂的两倍。尽管大尺寸晶圆有利于提高单位面积成本率,但仍然仅有少数厂商愿意以及能够继续投入如此多的资金。

IC insight认为,在未来数年,前5大、前10大、前15大和前25大厂商的产能占有率将持续扩张,呈现大者恒大的局面。而中等规模厂商则将经历合并,以整合资源和提升竞争力。大量中小规模厂商将放弃自主生产IC并转向第三方代工厂。

不同晶圆尺寸的IC厂商装机容量排行榜如图2。观察300 mm晶圆产能的排行榜, 包含了DRAM和闪存厂商如三星、东芝、美光、SK海力士和南亚,业界最大的IC厂商以及占有统治地位的MPU供应商英特尔,全球前三大纯晶圆代工厂台积电、GlobalFoundries和联华电子,这并不奇怪。这些厂商提供的IC类型主要受惠于使用更大尺寸的晶圆,以优化每模的生产成本。小尺寸晶圆(≤150mm)厂商的排名则更为多元化。

图2:2013年12月各种晶圆尺寸产能的厂商排名(按月装机容量的持有率排名)

IC制造行业一个显著的趋势,然而对于为芯片制造厂商提供设备和材料的供应商来说,却令人担忧,这便是随着IC制造向大型晶圆厂、大尺寸晶圆迁移,IC厂商的数量将持续缩减。与200 mm晶圆厂相比,只有36%的晶圆厂拥有和运营300 mm晶圆厂,而且300 mm产能在这些厂商中的分布也是极不均匀的。

从本质上讲,只有15家厂商能构成未来先进IC制造设备和材料的可用市场(TAM),这一数量将在450mm时代来临时进一步缩减至10家。

--------------------------------------------------

致力于中国功率器件优秀供应商:可控硅、场效应、肖特基 【2014年度主打产品目录选型→浏览下载】

--------------------------------------------------

|

|

|

| |

|

|

相关资讯 |

|

|

|

|

|

最新资讯 |

|

|

热门资讯 |

|

|